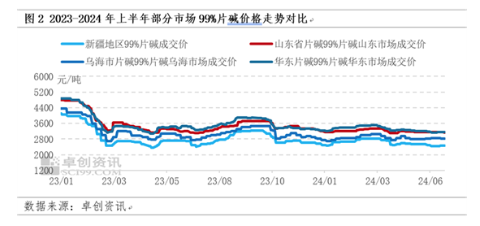

Aasta esimesel poolel siseriikliku järelnõudluse tulemuslikkuse korter tablett leelise hinnad nõrgenesid

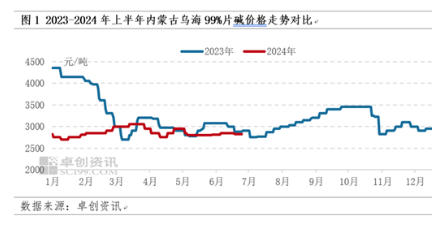

Esimesel poolel on kodumaise leelise turu hinnad nõrgad, selle põhilised vastavad meile 2023-2024 Hiina seebikivituru aastaaruandes 2024 leelise hinna kohta suhteliselt nõrk prognoos, leelise hind nõrgem peamiselt seetõttu, et nõudlus on piiratud, toetus ebapiisav, Kuigi perioodilist pakkumist vähendavad säilitustegurid, on pakkumise ja nõudluse vaheline vastuolu siiski ilmne. Võttes näiteks Sise-Mongoolia Wuhai linna, on keskmise kuuhinna tegelik väärtus 2024. aasta esimesel poolel kooskõlas ootusega, et aastaaruandes on keskmise kuu keskmise hinna vahemik 2700-3055 jüaani / tonn. 2024. aasta esimesel poolel oli 99% leelise keskmine turuhind Sise-Mongoolias 2859,67 jüaani tonni kohta, mis on 12,99% vähem kui eelmise aasta samal perioodil 3286,43 jüaani tonni kohta. Keskmine hind 26. juunil oli 2800 jüaani/tonn, mis on 0,88% vähem kui aasta alguses oli hind 2825 jüaani/tonn.

Jaanuarist märtsini liikus hinna raskuskese ootuspäraselt ülespoole. Jaanuari keskpaigast veebruarini liikus tehase tõrgete tõttu kapitaalremont või maagaasivarustuse koormuse vähenemine tehase toodang tehasehinna perioodil veidi ülespoole. Kuid teises kvartalis hinnad esmalt langesid ja siis tõusid oodatust kõrgemale Peamised põhjused: suhteliselt nõrk allavoolu nõudlus aprillis-mais, Vaatamata pakkumise vähenemisele, Kuid võrreldes allavoolu nõudluse jõudlus on piisavam, Aprillis, Shaanxi Jintai lisas tootmisse 300 000 tonni vedelate leeliste tootmisvõimsust ja Xinjiang Hesheng Silicon Industry on toonud tootmisse 100 000 tonni uut laastu leelise tootmisvõimsust, välja arvatud osaline omakasutus, on veel osa kaasavõetavast mahust, tooge kaasa teatav mõju Loode-Hiina leeliselisele mustrile, tooge hindadele negatiivseid uudiseid, juuni prognoos allavoolu nõudluse hooaja tõttu, hinnad on langenud, kuid tegelik jõudlus näitas veidi tõusu, seda suurendavad mõned kloorleeliste ettevõtete hooldustööd, parkimine ja muud tegurid, ja aprillis-mais hinnad nõrgad allapoole, Mõned alljärgnevad ettevõtted ja kauplejad hakkasid kaupade saamiseks turule sisenema, nõudluse faas paranes, põhjustas tootjate väikese ülestõusmise.

Nõrga operatsiooni toimimisloogika: ülepakkumine ägeda mängu kahe poole vahel, hinnasurve alla

Kodumaise laastu leelise turuhinna üldine tootlus ei ole esimesel poolaastal nii hea kui eelmistel aastatel ning hind on nõrk. Zhuochuang Informationi sõnul on peamine põhjus see, et kodumaise seebikivituru nõudluse ja pakkumise põhialused muutuvad pidevalt. 2024. aastal on kodumaise vedela leelise ja laastu leelise turu pakkumise poolel uus tootmisvõimsus, kuid nõudluse jälgimine on suhteliselt aeglane ja järelturu nõudlus ei ole kohati ootuspärane, mis toob hinnale kaasa teatud pidurduse. laastude leelist.

Üldine pakkumine on suhteliselt piisav, turu jaoks halb, kuid etappi mõjutab tõrkeotsing, et hinda tõsta

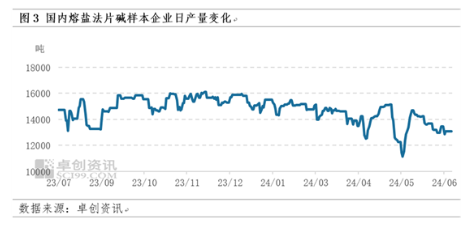

2024. aasta mais pani Xinjiang Hesheng Silicon Industry tootmisse 100 000 tonni uut leeliste tootmisvõimsust ja vedelate leeliste osas pani Shaanxi Jintai tootmisse 300 000 tonni uut tootmisvõimsust, millel on teatav mõju loodepoolse leelise turule. Näidisettevõttest leeliste tootmine, jaanuar 472 200 tonni, veebruar 435 800 tonni, märts 453 600 tonni, aprill 415 500 tonni, mai 424 800 tonni, juuni 407 400 tonni, kuigi tootmine perioodiliselt väheneb, kuid sotsiaalne laoseisu nõudlus on suhteliselt aeglane, isegi lame. Aprill võib üksikute aja, kodumaiste üksikute ladu ladu, üldine pakkumine piisavalt mängu järelturu nõudlus, praegu ülepakkumine, nii leelise hind üldiselt nõrk toimimine.

Jaanuari alguses on tahvelarvuti-leelisetehase toodang suhteliselt normaalne, pakkumine suhteliselt piisav. Kuigi nõudlus on suhteliselt tasane, leeliseliste tehingute raskuskese langeb; Jaanuari keskpaigast veebruarini tehase tehase tehase hooldus või tahvelleelisetehase koormuse vähenemise tõttu maagaasivarustuse nappuse tõttu reguleerige mõne tehase tootmist enne ja pärast kevadfestivali, mille tulemuseks on pakkumise järkjärguline vähendamine, hinnad on ülespoole; Märtsis jätkasid tootmisahela järgmise etapi ettevõtted järk-järgult tööd ja tootmist. Kasvav nõudlus tableti leelise järele, samal ajal on kiibi leeliste ettevõtte hooldus väiksem, leeliste tootmine suurenes; Nõudlus allavoolu oli aprillis-mais suhteliselt väike, kiibi-leeliseettevõtete kasumlikkus on halb, tehke seadme hooldus eelnevalt, kuigi tootlus väheneb, kuid pärast allavoolu nõudluse alla tõmbamist, Superlay vedelal leelisel, laastu leelisel on uus võimsus tootmisse, Hind raskuskese nihkus alla; Juunis on veel mõnede ettevõtete leelisseadmete hooldustööd või tootmise peatamine või vähendamine vääramatu jõu tegurite tõttu, suurem laastu leelisehoolduse kadu, laastu leelise turu elavdamine.

Piiratud nõudluse kasv ja nõrkus enamikus allavoolu sektorites

Ehkki peamise seebikivi järgneva alumiiniumoksiidi tööstuse tootmisvõimsus on tänavu esimesel poolaastal võrreldes eelmise aasta esimese poolega suurenenud, jäi alumiiniumoksiidi töötempo vähese boksiidi pakkumise tõttu madalaks. Alumiiniumoksiidi töömäär oli tänavu esimesel poolaastal 72,77%, mis on 0,86 protsendipunkti madalam kui boksiidi keskmine töömäär eelmise aasta esimesel poolaastal 73,63% ning seebikivi tarbimise juurdekasv on piiratud. Lisaks kasvas eelmise aastaga võrreldes viskooskiutööstuse toodang ning jaanuarist juunini oli kumulatiivne toodang ligikaudu 2,093 miljonit tonni, mis on 7,29% rohkem kui eelmise aasta esimese poole 1,951 miljonit tonni, ning tarbimine. ka seebikivisisaldus veidi suurenes. Tselluloosi- ja keemiatööstuse tootmine on suhteliselt stabiilne ning seebikivi tarbimine muutub vähe; pestitsiidide tööstus teenib esimesel poolaastal üldist kasumit, kuid tööstuse algkoormus on ok ning seebikivi tarbimine suureneb veidi. Kokkuvõttes suurenes seebikivi tarbimine 2024. aasta esimesel poolel, kuid nõudluse juurdekasv ei ole nii hea kui pakkumise juurdekasv ning leeliseturu toetav mõju ei ole tugev.

Lisaks vähenes ekspordituru toimimine, eksport vähenes Hiina Rahvavabariigi tolli peavalitsuse andmetel 1-5 leelise eksport 198400 tonni, eelmise aasta 1. mai eksport 265800 tonni 25,36%, madalad ekspordihinnad see. aastal eksporditakse osa ajast ilma arbitraažiruumita, seega eksporditakse kodumaisele ilma leeliseturuta.

Järkjärguline logistiline transport on blokeeritud, kuid turu pakkumine on suhteliselt piisav ja mõju leelise hinnale on piiratud

Enne ja pärast kevadfestivali puhkust ei ole autotranspordi tõhusus kõrge ja mõned tootjad tarnivad üldiselt tõhusalt kohale, mille tulemuseks on kohalik saabumine; Kevadfestivali puhkuse lõppedes on logistika Sise-Mongoolias, Ningxias, Shaanxis, Shandongis ja muudes mõjutatud ilmastikutingimustes blokeeritud, pärast laternafestivali puhkust ja sooja ilmaga taastub logistikatransport järk-järgult normaalseks; mais, Xinjiang, Wuhai piirkonnas tõttu range ohtlike kaupade transpordi kontrolli, logistika transpordi veidi halb, arvesse juuni, puu- ja köögiviljad Xinjiang hõivata teatud transpordi ressursse, peale kaubaveo tõus, teatud toetust turuhinna leelise. Kuigi etapiviisilise logistika transpordi efektiivsus ei ole kõrge, on turu pakkumine suhteliselt piisav, seega on mõju leeliste turu tehinguhinnale suhteliselt piiratud.

Seebikivi (vedel leelis) prognoosi teine pool: pakkumise ja nõudluse vastuolu on endiselt raske leevendada hind on eeldatavasti endiselt nõrk toimimine

Leelise üldise hinnatrendi jaoks aasta teisel poolel pannakse pakkumise poolelt 2024. aasta teisel poolel tootmisse Lanzhou Hewei keskkonnakaitse 75 000 tonni ja Shaanxi Beiyuan 400 000 tonni leelist ning tarnimine. leelise kogus siiski tõuseb, mis toob kaasa teatud pidurduse leelise hetkehinnale. Alates esimesest poolest baasi turu tulemuslikkuse, leelise tarnimine on piisav, nii et teisel poolel pakkumise poolel tuleb siiski pöörata suurt tähelepanu tavapärasele hooldusele rohkem, lisaks andis Riigivolikogu välja 2024.–2025. säästmise ja süsiniku vähendamise tegevuskava, kas kloor-leelisetööstuse mõju algus ja leelisejuhtivuse seadme ehitusolukord peavad pöörama suurt tähelepanu.

Nõudluse poolelt on zhuo geni teabe kohaselt suurim allavoolu alumiiniumoksiiditööstus uue toodangu teisel poolel, uueks mahuks oodatakse umbes 5 miljonit-6 miljonit tonni, seebikivi nõudluse kasv on tõenäoliselt 600 000-7500. 00 tonni, praeguse boksiidi piiranguga hõlmatud alumiiniumoksiiditehase ehituse superpositsioon läheb sujuvalt tootmisse, teisel poolel on alumiiniumoksiiditööstuse nõudlus seebikivi juurdekasvuks eeldatavasti kokku 850 000-1 miljonit tonni.

2024. aasta mais andis riiginõukogu aga välja energiasäästu ja süsinikdioksiidi vähendamise tegevuskava aastateks 2024–2025, mis nõuab värviliste metallide paigutuse optimeerimist: rangelt rakendada elektrolüütilise alumiiniumi võimsuse asendamist ja rangelt kontrollida uut sulatusvõimsust. alumiiniumoksiidist; Lisaks piirab allavoolu elektrolüütilise alumiiniumi võimsuse ülemmäära mõju mingil määral alumiiniumoksiidi võimsuse ja väljundi vabanemist, mistõttu tuleb alumiiniumoksiidi tootmisvõimsust sujuvamaks muuta.

Lisaks on paberi- (tselluloosi)tööstuses mõned uued võimsused, kuid endiselt ebakindlus ning viskooskiud, keemiatööstus, trükkimine ja värvimine ning muu traditsiooniline leeliste tarbimise tööstus on vähe, laienemisruum on piiratud, viimaste aastate laienemist on raske mõjutada. laienemise tempo on aeglustunud, üldine tõuge lainelise leelise turule on võrreldes eelmiste aastatega suhteliselt nõrgem. Seetõttu on pakkumise ja nõudluse fundamentaalse mängu vaatenurgast vaadatuna seebikivi üldine pakkumise juurdekasv suurem kui nõudluse juurdekasv ning pakkumise ja nõudluse vastuolu on endiselt raske leevendada, mis toob siiski kaasa püsiva negatiivse mõju hind.

Vedela leelise turu vaatenurgast lähtub lainelise leelise turg aasta teisel poolel ikka rohkem pakkumise kui nõudluse kasvu järgi ja üldine hind on endiselt nõrk, seega on vedelat leelist raske toetada. leeliseturu turgutamiseks.

Üldiselt on aasta teisel poolel hoolduseta perioodil leelise pakkumine piisav, allavoolus on lisaks alumiiniumoksiidile ka mittealumiiniumil raske eredat kohta saada, üldine leeliste turg on endiselt raske oluliselt parandada, leelise hind on kitsam põrutus. Võttes näiteks Sise-Mongoolia Wuhai piirkonna, võib 99% leelise kohaliku peavoolu tehasehind kõikuda vahemikus 2650–2900 jüaani tonni kohta. Kui energiasääst ja süsiniku vähendamine avaldavad leelisseadmele suuremat mõju või hooldus on suhteliselt kontsentreeritud, tõuseb hind ülaltoodud baasi alusel 100-200 jüaani tonni kohta.